Recebi uma proposta de trabalho, que vou realizar como trabalhador independente e para a qual tenho de emitir fatura. O que devo fazer?

Antes de começar a trabalhar deve entregar a declaração de início de atividade através do Portal das Finanças em: Serviços > atividade > início de atividade > entregar declaração. Se ainda não possui senha de acesso ao Portal, deve solicitá-la em: www.portaldasfinancas.gov.pt

Em alternativa, pode dirigir-se a qualquer serviço de finanças ou Loja de Cidadão para entregar a referida declaração de início. Com a entrega da declaração de início de atividade fica de imediato inscrito nas Finanças e na Segurança Social.

O que devo indicar no início de atividade?

- O serviço que vai desenvolver

- A data prevista para o seu início

- O montante que espera receber até ao final do ano

- O IBAN

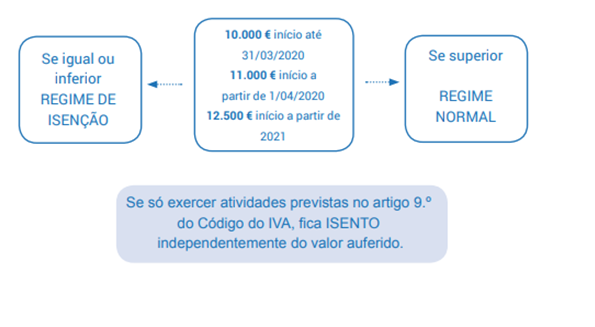

Qual o regime do IVA?

No início de atividade, o regime do IVA é determinado em função do montante que prevê receber até ao final do ano. Se o período em referência for inferior ao ano civil converte-se no montante anual correspondente. Exemplos:

- Situação 1: Inicia em outubro do ano de 2020 e prevê faturar 4000 € durante os 3 meses que lhe restam do ano referido: Anualização: [(4.000 € * 12) / 3] = 16.000 € no ano civil, montante convertido; Enquadramento em IVA: Regime normal (> 11.000 € ).

Nota: Se, com as mesmas condições, iniciar em outubro de 2021, o enquadramento em IVA será também no regime normal, porque o montante de anualização obtido é > que 12500 €.

- Situação 2: Inicia em outubro do ano X e prevê faturar 1.500 € durante os 3 meses que lhe restam do ano X. Anualização: [(1.500 € * 12) / 3] = 6.000 € no ano civil, montante convertido; Enquadramento em IVA: Regime de isenção do artigo 53.º (<11.000 € e <12.500 €, em 2020 e 2021 e anos seguintes, respetivamente).

Neste caso, desde que não possua nem seja obrigado a possuir contabilidade organizada para efeitos do IRS ou IRC, nem pratique operações de importação, exportação ou atividades conexas, nem exerça atividade que consista na transmissão dos bens ou prestação dos serviços mencionados no anexo E.

Assim, dependendo do montante anual apurado poderá ficar enquadrado num destes regimes:

Como emitir a fatura ou fatura-recibo?

Por todos os serviços prestados deve passar uma fatura ou fatura-recibo que pode ser emitida por um destes meios:

| Através do Portal das Finanças ( faturas e fatura-recibos ) | Documentos dispensados de comunicação |

| Por livro de faturas solicitado em tipografias autorizadas pela AT | Comunica as faturas emitidas até dia 12 do mês seguinte |

| Por programa informático certificado pela AT | Comunica as faturas emitidas até dia 12 do mês seguinte. |

Se optou pela emissão através do Portal das Finanças aceda em: Cidadãos > Serviços > Recibos Verdes – Faturas e Recibos Verdes > Emitir

Como preencher na fatura o campo relativo ao IVA?

| 1. Se ficou isento ao abrigo do artigo 53.º | Não liquida IVA nas faturas e menciona «IVA- regime de isenção (artigo 53.º)» | Se durante o ano faturou mais de 12.500 € deve no mês de janeiro seguinte entregar a declaração de alterações. |

| 2. Se ficou isento ao abrigo do artigo 9.º | Não liquida IVA nas faturas e menciona «IVA-isenção do artigo 9.º» | – |

| 3. Se ficou no regime normal | Liquida IVA nas faturas | Entrega o imposto, através do Portal das Finanças, até ao dia 20 do 2.º mês seguinte ao trimestre (regime normal trimestral) ou até ao dia 15 do 2.º mês seguinte àquele a que respeitam as operações (regime normal mensal). |

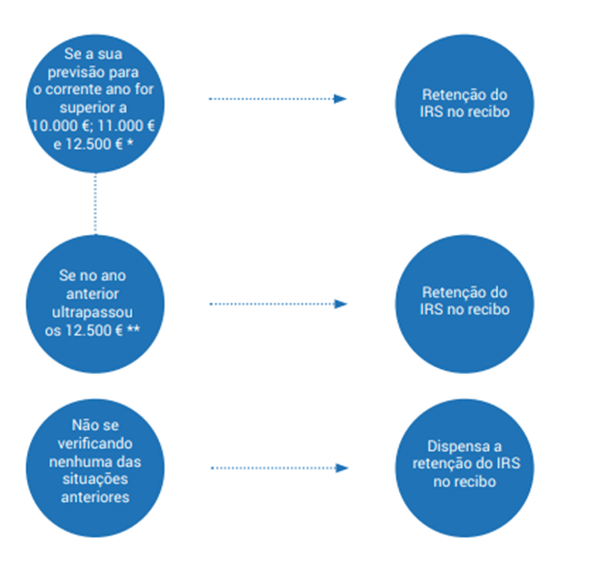

Como preencher na fatura ou fatura-recibo o campo relativo à retenção na fonte do IRS?

Se quem lhe solicita o serviço tem contabilidade organizada, a fatura ou fatura-recibo a emitir deve ter o valor sobre o qual incide a retenção, a taxa ou a menção da dispensa de retenção. Por exemplo:

* Consoante a data de início de atividade, seja até 31/03/2020; 1/04/2020 e após 2021, inclusive).

** A partir de 2021, inclusive.

De abril a junho do ano seguinte deve apresentar a declaração modelo 3 de IRS, mencionando os rendimentos desta categoria no anexo B.

Posso alterar algum dos elementos que fiz constar na declaração de início?

Sim, pode alterar com exceção da data de início. No prazo de 15 dias a contar da data da ocorrência deve comunicar qualquer outra alteração que se verifique (declaração de alterações).

E se deixar de exercer a atividade, o que devo fazer para cancelar a inscrição nas Finanças?

Deve no prazo de 30 dias apresentar a declaração de cessação de atividade.

Onde posso consultar o código da atividade que vou exercer?

Pode consultar e escolher o código que melhor se ajusta à atividade que vai exercer na:

- Lista anexa ao código do IRS; ou

- Lista das atividades classificadas de acordo com a Classificação das Atividades Económicas (CAE) Portuguesas por Ramos de Atividade, do Instituto Nacional de Estatística, Revisão 3, aprovada pelo Decreto-Lei n.º 381/2007, de 24/11.

E na Segurança Social, tenho de declarar o que ganhei durante o ano?

Sobre obrigações e dispensa da Segurança Social (www.seg-social.pt) saiba mais aqui.

Sou obrigado a aderir à Caixa Postal Eletrónica (ViaCTT)?

No que respeita às pessoas singulares, a referida adesão tem caráter obrigatório para todos os contribuintes residentes enquadrados no regime normal do imposto sobre o valor acrescentado (IVA).

Se este é o seu caso, deve aderir à caixa postal eletrónica no prazo de 30 dias a contar da data do início de atividade ou da data do início do enquadramento no regime normal do IVA, quando o mesmo ocorra por alteração. Faça-o através do Portal das Finanças, selecionando a opção: Serviços Tributários > Documentos e Certidões >Notificações Eletrónicas

Este serviço possibilita o recebimento das notificações, citações e outras comunicações por via eletrónica.

Para mais informações conte com Albertino.pt, formalizamos a declaração de inicio de atividade por si e apoiamos em todo o processo.