Tem empresa sediada no interior do país? Então conheça os benefícios fiscais em vigor para empresas do interior, como a taxa reduzida de IRC e majoração de 20% das deduções efetuadas ao abrigo do regime DLRR.

Quais os critérios para que uma PME seja considerada do Interior?

Segundo o Artigo 1.º do Anexo do Decreto-Lei n.º 372/2007, de 6 de novembro, são consideradas PME todas as empresas, independentemente da sua localização, que:

– Empreguem até 250 pessoas;

– Tenham faturação até 50 M€ ou balanço total até 43 M€.

Uma empresa considera-se situada no Interior se exercer atividade e tiver direção efetiva num dos territórios elencados no Anexo da Portaria n.º 208/2017, de 13 de julho.

Taxa reduzida de IRC

O que é a taxa reduzida de IRC?

O IRC – Imposto sobre o Rendimento Coletivo – aplica-se numa base anual sobre os lucros das empresas.

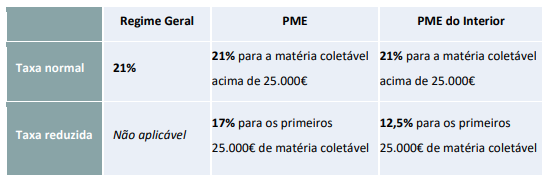

Como forma de apoiar as pequenas e médias empresas (PME) e, em particular, as PME situadas no Interior, foram introduzidas, no Artigo 41.º-B do Estatuto dos Benefícios Fiscais, taxas reduzidas de IRC de 12,5% para os primeiros 25.000 euros de matéria coletável. Em comparação, para as restantes PME, a taxa reduzida de IRC é de 17% para os primeiros 25.000 euros de matéria coletável.

Para beneficiarem da taxa reduzida de 12,5%, as empresas terão de exercer a atividade e ter direção efetiva nos territórios do Interior; não ter salários em atraso; não resultarem da cisão de outra empresa nos dois anos anteriores; e determinarem o lucro tributável através de métodos diretos de avaliação ou no âmbito do regime simplificado de determinação da matéria coletável.

Por exemplo, se uma PME localizada em Arganil (território do Interior) apurar 40.000€ de matéria coletável (isto é, o resultado antes de imposto), pagará de IRC:

IRC = 12.5% x 25.000€ + 21% x (40.000€ – 25.000€) = 6.275€ (benefício de 1.125€)

Dedução de lucros retidos e reinvestidos (DLRR)

O que é a DLRR?

A DLRR é um regime de incentivos fiscais ao investimento para PME, previsto nos artigos 27.º a 34.º do Código Fiscal do Investimento (CFI). Podem beneficiar deste regime as empresas residentes em Portugal que cumpram os seguintes critérios:

– Sejam PME;

– Disponham de contabilidade organizada;

– Não determinem o seu lucro tributável através de métodos indiretos;

– Tenham a sua situação fiscal e contributiva regularizada.

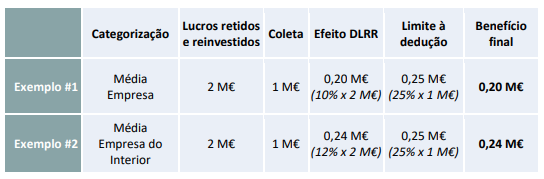

Em resumo, a DLRR permite a dedução à coleta de IRC até 10% dos lucros retidos que sejam reinvestidos em aplicações relevantes, no prazo de quatro anos contados a partir do final do período de tributação a que correspondam os lucros retidos, e até à concorrência de 25% da coleta de IRC. Para efeitos da DLRR, e por cada período de tributação, aplica-se um máximo de 12 milhões de euros de lucros retidos e reinvestidos.

Para micro e pequenas empresas, as deduções ao abrigo da DLRR são efetuadas até à concorrência de 50% da coleta do IRC. O limite estabelecido na DLRR para a dedução dos lucros retidos e reinvestidos tem sido sucessivamente ampliado, tendo atingido 5 milhões de euros em 2017, 7,5 milhões de euros em 2018, 10 milhões de euros em 2019 e 12 milhões de euros em 2020.

Por fim, os critérios para que um investimento seja considerado “aplicação relevante” encontram-se no Artigo 11.º do Código Fiscal do Investimento.

Quais os benefícios da DLRR para empresas do Interior?

As empresas do Interior beneficiam de uma majoração de 20% das deduções efetuadas ao abrigo do regime DLRR quando estejam em causa investimentos elegíveis realizados em territórios do Interior, conforme consta no Artigo 41.º-B do Estatuto dos Benefícios Fiscais. Desse modo, as empresas do Interior podem deduzir à coleta de IRC até 12% dos lucros retidos que sejam reinvestidos em aplicações relevantes.

Note-se que apenas as empresas que sejam elegíveis (i.e., que tenham direção efetiva em território do Interior, não tenham salários em atraso, não tenham resultado de cisão nos dois anos anteriores; e determinem o lucro através de métodos diretos ou do regime simplificado) beneficiam desta majoração; uma empresa que exerça atividade e tenha direção efetiva no concelho de Lisboa, por exemplo, não pode beneficiar desta majoração mesmo que tenha investimento elegível num território do Interior.

Como a tabela abaixo demonstra, desde que o efeito da DLRR (10% ou 12% das aplicações relevantes) não ultrapasse o limite à dedução (25% da coleta de IRC para médias empresas, 50% para micro e pequenas empresas), as empresas localizadas no Interior têm um benefício até 20% superior.