Sujeição e isenção de imposto municipal sobre as transmissões onerosas de imóveis (IMT) e imposto do selo (IS)

Quem deve pedir a liquidação de Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e de Imposto do Selo (IS)?

A iniciativa do pedido da liquidação do IMT e do IS (Verba 1.1 da Tabela Geral do Imposto do Selo – TGIS) compete, regra geral, aos adquirentes/compradores e deve ser efetuada antes da aquisição onerosa/compra do prédio.

Como deve fazê-lo?

Para a liquidação do IMT e do IS, o adquirente/comprador deve entregar a declaração modelo 1 do IMT em qualquer serviço de finanças ou através da internet, ainda que pela transmissão beneficie de isenção destes dois impostos.

Que informação necessito para liquidar o IMT/IS?

Necessita do seguinte, caso se trate de uma aquisição onerosa de prédio:

- A identificação dos vendedores e compradores (nome, número de identificação fiscal, domicílio fiscal, estado civil e regime de casamento);

- A identificação do prédio (artigo matricial do prédio, ou indicação de omissão na matriz);

- O valor do ato ou contrato.

* De realçar que o IMT incidirá sobre o valor do ato /contrato, ou sobre o valor patrimonial do imóvel, consoante o que for maior.

Se destinar o prédio à minha habitação própria e permanente, poderei ficar isento do pagamento do IMT?

Sim. São isentas de IMT as aquisições de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente cujo valor que serviria de base à liquidação não exceda 92 407 € (115 509 € nas Regiões Autónomas).

Neste caso, na declaração modelo 1 do IMT deverá indicar o código do benefício 74 – exclusivamente para habitação própria e permanente ou 78 – parte indivisa, exclusivamente para habitação própria e permanente em compropriedade.

Quais as taxas do IMT?

As taxas a aplicar (art.º 17º do CIMT), dependem do destino e localização do prédio, sendo que para uma maior facilidade de aplicação das mesmas, foram elaboradas as tabelas práticas constantes do Ofício Circulado N.º 40118, de 2020-04-03:

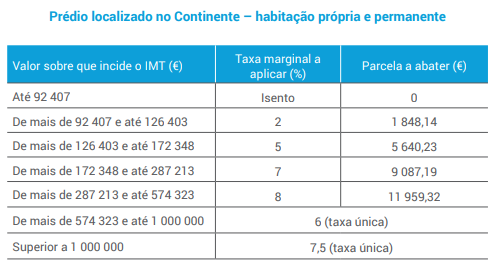

Na aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente (alínea a) do n.º 1 do art.º 17.º do Código do IMT):

É importante realçar que deixam de beneficiar de isenção e de redução de taxas quando:

• Aos imóveis for dado destino diferente daquele em que assentou o benefício, no prazo de 6 anos a contar da data da aquisição, salvo no caso de venda;

• Os imóveis não forem afetos à habitação própria e permanente no prazo de 6 meses a contar da data da aquisição.

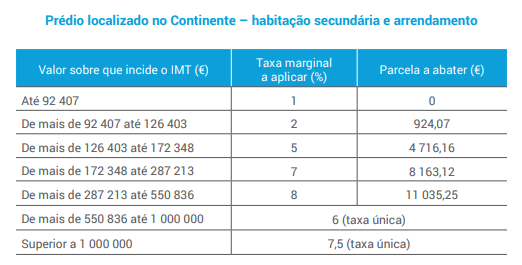

Na aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação (alínea b) do n.º 1 do art.º 17.º do Código do IMT):

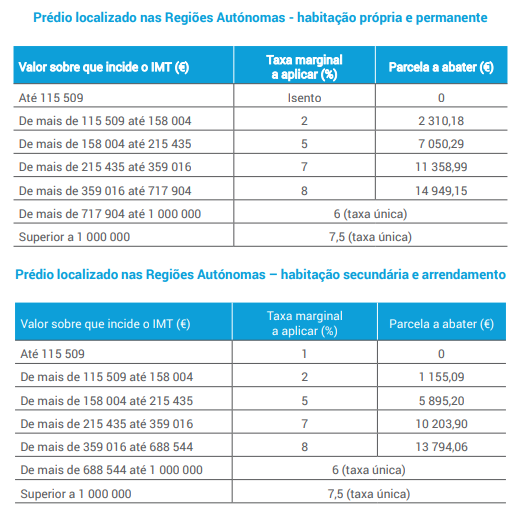

Tratando-se de prédios urbanos localizados nas Regiões Autónomas dos Açores e da Madeira e destinados exclusivamente a habitação própria e permanente do adquirente ou destinados exclusivamente a habitação aos valores constantes daquelas tabelas acresce 25%, nos termos seguintes:

Aquisição de prédios rústicos: 5%

Aquisição de outros prédios urbanos e outras aquisições onerosas: 6,5%

Qual a taxa do Imposto do Selo (IS) – verba 1.1 da Tabela Geral?

A aquisição onerosa do direito de propriedade sobre imóveis está sujeita a IS à taxa de 0,8% – sobre o valor que serve de base à liquidação do IMT.

Qual o prazo para pagamento do IMT e do Imposto do Selo – verba 1.1 da Tabela Geral?

Regra geral, o IMT e o IS devem ser pagos no dia da liquidação do imposto ou no 1.º dia útil seguinte, mas sempre antes de se concretizar a transmissão.

Onde pode ser pago o IMT e o IS – verba 1.1 da TGIS?

Através de qualquer um dos seguintes meios:

- APP pagamentos AT

- Bancos (balcões e homebanking)

- Multibanco

- CTT

- Serviços de Finanças

- Débito direto